为支持办好中国进出口商品交易会(以下称广交会),经国务院同意,财政部会同海关总署、税务总局于2024年印发《关于延续执行中国进出口商品交易会展期内销售的进口展品税收优惠政策的通知》。

10月15日至11月4日,第138届广交会将分三期在广州举办。参展企业该如何充分享受税收优惠政策呢?让我们一起了解一下相关内容吧!

一、政策依据

(一)《财政部 海关总署 税务总局关于延续执行中国进出口商品交易会展期内销售的进口展品税收优惠政策的通知》(财关税〔2024〕10号)。

(二)《财政部 海关总署 税务总局关于2023年中国进出口商品交易会展期内销售的进口展品税收优惠政策的通知》(财关税〔2023〕5号)。

二、政策内容

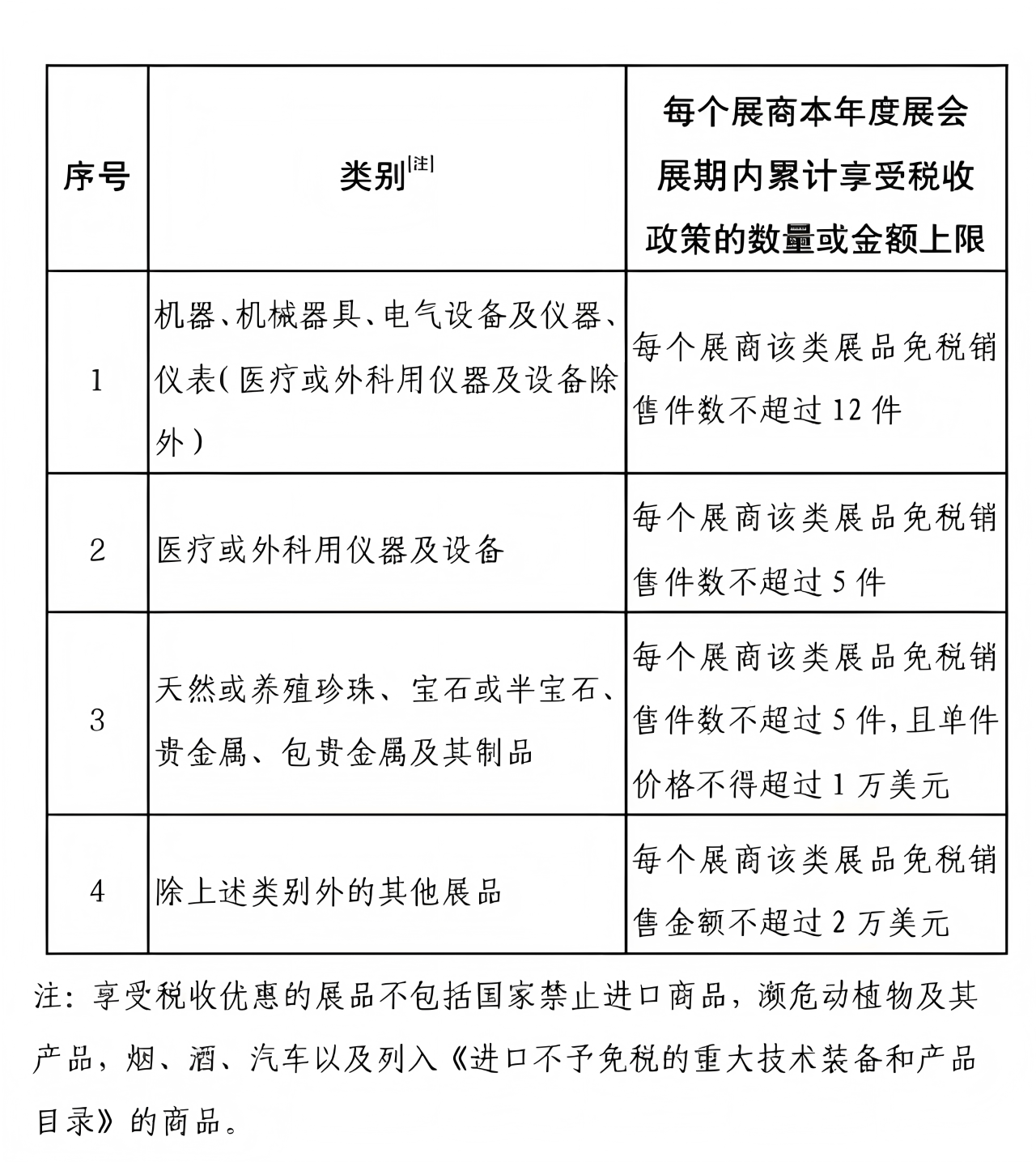

(一)在商务部确定的展期内销售的免税额度内的进口展品免征进口关税、进口环节增值税和消费税。每个展商在本年度展会展期内累计享受税收优惠的展品类别、销售数量或金额上限按规定执行。

(二)享受税收优惠的展品不包括国家禁止进口商品,濒危动植物及其产品,烟、酒、汽车以及列入《进口不予免税的重大技术装备和产品目录》的商品。

(三)对每个展商展期内销售的超出享受税收优惠政策的展品清单类别范围或销售额度的展品,以及展期内未销售且在展期结束后又不复运出境的展品,按照国家有关规定照章征税。

(四)展商名单及展期内销售的进口展品清单,由承办单位中国对外贸易中心或中国对外贸易中心集团有限公司向广州海关统一报送。

(五)对享受政策的展期内销售进口展品,海关不再按特定减免税货物进行后续监管。

三、免税额度

四、申报条件

(一)申报享惠的企业应为当届广交会进口展参展企业,需符合广交会进口展参展资质要求,并成功申请展位。

(二)申报享惠的参展展品,应符合广交会进口展参展展品范围,并按照海关要求完成进口展品入境申报手续。为避免出现因临时办理进口资质手续导致留购申报办理时间超出广交会展期而无法顺利享惠,建议企业提前对拟申报享惠的展品办理必要的进口资质手续,包括但不限于3C认证、动植物检验检疫、医疗器械进口资质备案等。

五、申请流程

(一)广交会进口展商向中国对外贸易中心提出展期内销售进口展品申请。

申报享受政策优惠的参展商需提供以下材料:

1.相关展品暂时进境报关单等证明材料。

2.展期内相关展商销售进口展品清单目录。

3.参展商相关证明材料。

4.销售合同、发票、装箱单、商品说明等资料。

5.广交会承办方认为应该提供的其他文件或材料。

(二)中国对外贸易中心审核后,出具《中国进出口商品交易会(广交会)享受税收优惠政策展品确认清单》(以下简称《确认清单》)。

(三)中国对外贸易中心或其指定单位持《确认清单》及相关报关单证,统一向广州海关进行申报。可享受税收优惠政策展品的种类、销售数量或限额应按规定执行。

热点推送

Hot News相关链接

关于我们

浙公网安备33020302001055号

浙公网安备33020302001055号