铅矿砂是一种重要的工业原料,在金属冶炼、化工等领域有着广泛的应用。随着我国经济的快速发展,对铅矿砂的需求也日益增长。据统计,2024年我国进口铅精矿126.4万金属吨,同比增长6.57%。为帮助进出口申报企业更好地了解铅矿砂及铅精矿的申报要求,提高申报效率,降低申报风险,今天为大家带来一份铅矿砂申报指南。

一、什么是铅矿砂及铅精矿

铅矿是重要的金属矿产资源之一,是富含金属元素铅的矿产。铅矿主要用于提取铅,铅是一种重要的工业金属,英文名称:Lead,化学元素符号:Pb,原子序数82,相对原子质量207.2,硬度1.5、比重11.34,熔点327.4℃,沸点1740℃。铅具有较好的耐腐蚀性,能抵抗多种介质的侵蚀,如硫酸等,此外,铅还具有良好的延展性和可塑性。

铅精矿是由铅矿经破碎、球磨、浮选等工艺生产出来的,是铅矿中有价金属的进一步富集。在浮选过程中铅矿中的有害成分如脉石、硅等被分离出去,同时铅矿中的有价金属如锌、金、银等得以保留。根据地质行业标准《YS/T319-2023铅精矿》规定,铅精矿中的铅含量不低于40%。

二、铅矿砂及精矿的海关分类

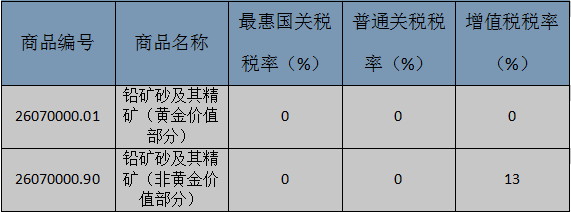

根据2025年版《中华人民共和国进出口税则》,铅矿砂及铅精矿对应的商品编号有2个,其对应的税率如下图所示:

三、铅矿砂及铅精矿如何规范申报

企业在进口铅矿砂及铅精矿时,必须按照《中华人民共和国海关进出口商铅矿砂及铅精矿品规范申报目录》的要求,准确申报以下要素:

1.商品名称

填写铅矿砂及其精矿的具体名称,应准确反映货物的真实属性。

例如:“铅矿砂”“铅精矿粉”

2.加工方法

详细说明铅矿砂的加工方式。

例如:破碎、浮选

3.来源

指矿产品的原产国(地区)和矿区的名称,申报内容须同时包括“原产国名称”及“矿区名称”,不应遗漏其中一项或填报为“矿山开采”等。

例如:越南 北干矿区

4.成分含量

指商品中所含物质的种类及其按重量计的百分比含量,包括商品的成分和含量。企业需完整申报,包括所含全部成分及含量。

例如:铅含量61%,银1000g/t,其他为杂质,含水量9.1%

5.签约日期

指供求双方企业合同签订的日期,只需填报具体日期即可。

例如:20240514

6.计价日期

指商品价格所适用的指数或行情的时间,可以是某个时间点,也可以是某个时间段。常见铁矿计价日期为提单日所在月的月均价。

例如:20250201

7.有无滞期费

滞期费指当船舶装货或卸货延期超过装卸货时间时,由租船人向船东所支付的约定款项。

例如:滞期费

四、铅矿砂及铅精矿进口注意事项

1.归类原则与判定

铅铁矿及铅精矿属于“含多种矿物矿砂”,应按照国家(行业)标准对其基本特征进行认定。如果矿砂含有多种矿物,需分别分析各种矿物含量及其他指标是否满足相应精矿的要求。若仅有一种满足精矿品位的,则按该金属所在的精品矿品目归类;若同时满足多种精品矿位的,则按照归类总规则三(三)从后归类,比如商品中的金、银、铅均达到精矿标准,则不应归入26070000,而应归入税号26169000。若无法达到精矿金属含量要求,则按照存在工业品位的成分根据归类总规则三(三)“从后归类”原则归入最末一个品目,比如商品中的金、银、铅均达到相应的工业品位,则不应归入26070000,而应归入税号26161000。企业在申报时,应注意以上归类原则,以免误报商品归类。

2.价格申报要点

根据《关于进口粗铜中含金部分免征进口环节增值税有关问题》(海关总署公告2009年第69号)第二条及第六条规定,企业申报进口黄金伴生矿时,黄金价值部分可以享受免征进口增值税优惠政策,但需要向海关提交能够证明黄金及其他成分比例或含量的商检证书、黄金成分价值的合同或发票,此外,企业申报时需注意,运保费部分应计入非黄金部分的计税价格中,以免发生漏报税款情形。

3.原产地申报须知

企业在申报铅铁矿及精矿的原产地时,要同时涵盖原产国名称与矿区名称,不可遗漏或错误填报,若经第三方国家转运,也需如实申报转口国信息。所提供的原产地证书等单证务必真实、准确、完整,与货物实际原产地情况相符,不得造假。若铅铁矿及精矿经深加工或混合其他矿石,需依据原产地判定规则重新确定原产地,必要时可咨询海关等专业机构,还要时刻关注国家相关政策法规及不同原产国贸易政策、关税待遇的变化,保证申报契合最新要求。

热点推送

Hot News相关链接

关于我们

浙公网安备33020302001055号

浙公网安备33020302001055号