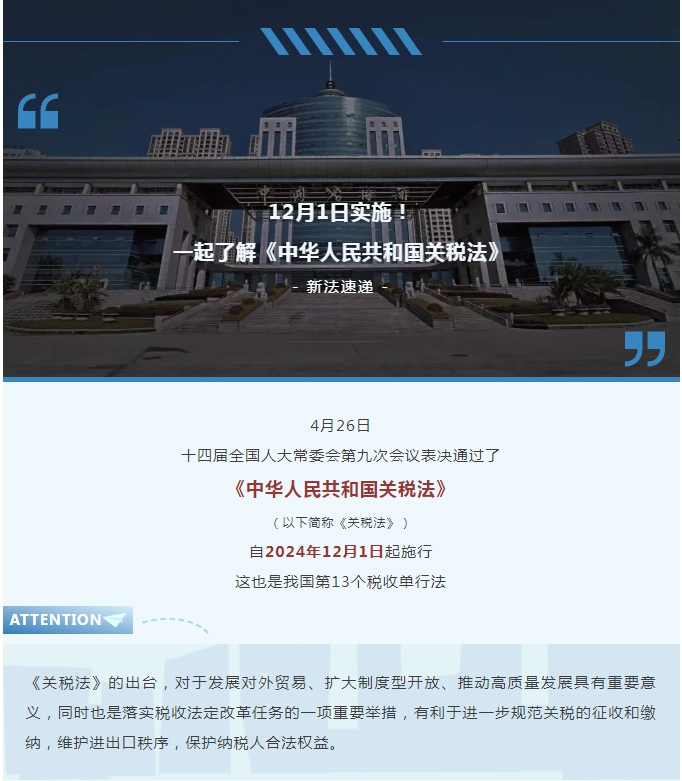

12月1日实施!一起了解《中华人民共和国关税法》

发布时间:2024-12-03 来源:福州海关12360

《关税法》共七章72条,主要包括:

1.坚持党对关税工作的领导 建立健全关税工作管理体制

明确关税工作坚持中国共产党的领导,贯彻落实党和国家路线方针政策、决策部署,为国民经济和社会发展服务。明确全国人大常委会、国务院、国务院关税税则委员会关于税目、税率的调整权限以及关税征收管理的基本制度。

2.明确关税适用范围

规定中华人民共和国准许进出口的货物、进境物品,由海关依照本法和有关法律、行政法规的规定征收关税。进口货物的收货人、出口货物的发货人、进境物品的携带人或者收件人,是关税的纳税人;从事跨境电子商务零售进口的电子商务平台经营者、物流企业和报关企业等,是关税的扣缴义务人。

3.规范关税税目税率的 设置、调整和实施

明确包含关税税目税率表的《中华人民共和国进出口税则》,是本法的组成部分;明确关税税率的种类,包括进口环节的最惠国税率、协定税率、特惠税率、普通税率,出口环节的出口税率,涵盖进出口环节的关税配额税率、暂定税率等;规定各类关税税率的适用规则和调整机制。

4.完善应纳税额、税收优惠 和特殊情形关税征收等制度

规定关税采取从价计征、从量计征、复合计征方式计算应纳税额,维持现行关税计税价格的确定规则;明确免征、减征关税项目,并授权国务院根据维护国家利益、促进对外交往、经济社会发展、科技创新需要或者由于突发事件等原因,制定关税专项优惠政策,报全国人大常委会备案;维持现行相关政策安排,对减免税货物、保税货物以及暂时进出境货物、物品等特殊情形的关税征收作出规定。

5.对接国际高标准经贸规则 健全完善关税征收管理制度

明确海关可以依申请或者依职权,对进出口货物、进境物品的计税价格、商品归类和原产地依法进行确定;明确关税征收管理可以实施货物放行与税额确定相分离的模式;规定纳税人、扣缴义务人可以按照规定选择海关办理申报纳税;将实践中允许纳税人、扣缴义务人汇总缴纳税款的做法上升为法律规定;将纳税人发现多缴税款时申请退税的期限由1年延长为3年;明确海关发现多征税款的应当及时退还纳税人等。

6.统筹发展和安全 充实关税应对措施

在维持现行的反倾销、反补贴和保障措施等关税措施、征收报复性关税措施的同时,增加规定对不履行与我国缔结或者共同参加的国际条约、协定中的最惠国待遇条款或者关税优惠条款的国家和地区,可以按照对等原则采取相应措施。相关措施将以符合我国在有关国际条约项下义务的方式实施。

为确保相关措施的实施效果,明确对规避本法第二章(税目和税率)、第三章(应纳税额)有关规定,不具有合理商业目的而减少应纳税额的行为,国家可以采取调整关税等反规避措施。