机电商品归类指引

发布时间:2025-04-15 来源:石家庄海关12360

引言

机电产品进出口在我国对外贸易中一直占据着举足轻重的地位,机电商品在种类上呈现出多样性、新颖性、复杂性的特点,给企业商品归类带来了巨大的挑战。

今天小编就带大家一起,针对铣车复合加工中心与车削中心两种商品,从商品、归类、申报要点开展分析,为企业实操提供借鉴。

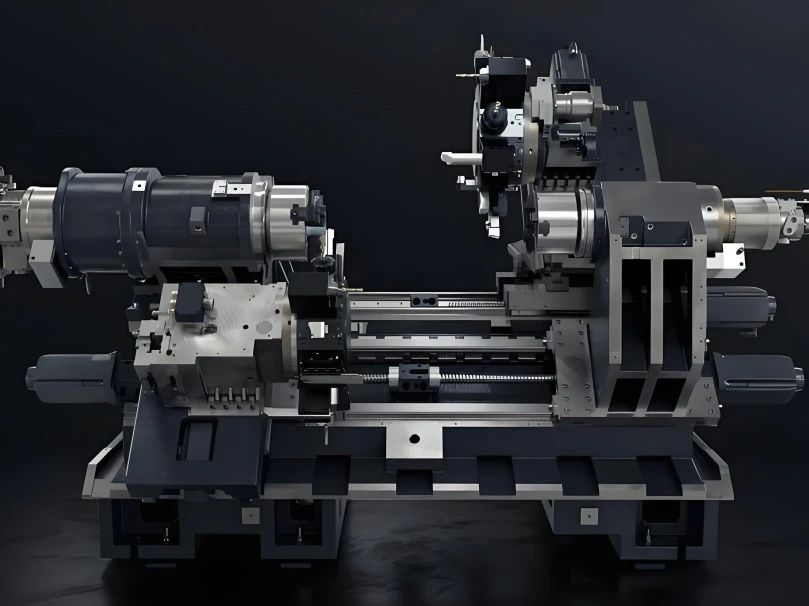

一、铣车复合加工中心

1.商品概述

铣车复合加工中心集车床与铣床功能于一体,可以使工件在一次装夹中完成车削、铣削、钻孔、攻丝等多种加工,并且具有高精度、高效率的加工能力,是数控机床的佼佼者。在《中华人民共和国海关进出口税则》(以下简称《税则》)中,铣车复合加工中心归入税目84.57,进口关税税率9%。

2.归类分析

根据第八十四章注释四:品目84.57仅适用于可以完成下列不同形式机械操作的金属加工机床,但车床(包括车削中心)除外。

根据2025年本国子目注释内容:加工金属的铣车复合加工中心——本国子目8457.1091所称“铣车复合加工中心”是在车床基础上复合了铣削功能,利用刀具移动或旋转和工件旋转的合成运动实现对工件表面的切削加工的设备。工件主轴为水平或垂直状态,并配有自动换刀装置(刀库机械手),主要用于工序多、形状复杂的回转体零件的加工。与车削中心相比,增加了一个具有完备铣削功能的铣削单元(铣主轴)和自动换刀装置(刀库机械手)。

据此,以车床为基础,带有车主轴和铣主轴,带有自动换刀装置,能够进行车、铣复合加工的复合机床应归入税则号列8457.1091。

二、车削中心

1.商品概述

车削中心是一种以车床为基础的复合加工设备,通过增加铣、钻、镗等功能,使工件在一次装夹中完成车削、钻、镗、铣削、车螺纹和攻螺纹等多种工序的加工。在《税则》中,车削中心归入税目84.58,进口关税税率5%-9%。

2.归类分析

“车削中心”是指配有动力驱动刀具装置,并使夹持工件主轴具有围绕其轴线定位能力的数控车床。也就是说,在车床的基础上,通过增加动力铣、钻、镗等模块,使工件可以在一次装夹中完成多种工序的加工,就构成了车削中心。

根据《税则注释》对税目84.58的描述:本品目所列车床(包括车削中心)是一种通过切削金属对金属进行表面加工的机器。参考《金属切削机床术语》(GB/T6477-2008),“数控车床”是指主运动为工件相对刀具旋转,切削能是由工件而不是刀具提供的数控机床。

三、规范申报要点

84.57加工金属的加工中心、单工位组合机床及多工位组合机床

加工中心

1.用途

2.功能(如金属钻、镗、铣等)

3.可加装刀库注明刀库容量及选配件

4.是否可自动换刀

5.品牌(中文或外文名称)

6.型号

7.中韩自贸协定项下请注明所用数控装置品牌、型号、原产地

84.58切削金属的车床(包括车削中心)

1.用途

2.控制方式

3.主轴方向(垂直或水平)

4.品牌(中文或外文名称)

5.型号

6.ECFA、中韩自贸协定项下请注明数控装置品牌、型号、原产地

申报示例

【税则号列】8457.1091

【商品名称】倒立式单主轴车削中心

【规格型号】用于金属工件的车削和铣削加工|带刀库(6件)|不可自动换刀|**品牌|VSC400PS

【税则号列】8458.9110

【商品名称】数控倒立车削中心

【规格型号】用于切削金属|数控|垂直|**品牌|VSC450

四、温馨提示

需要注意的是,机电商品归类既需要我们对商品的功能、原理、所处的位置、所起的作用了解透彻,又需要我们深刻理解税目、注释条文,熟练运用归类规则。进出口企业在货物申报前如果对商品的具体归类没有把握,可在货物进出口三个月前,通过海关总署官方网站的“互联网+海关”,向海关申请商品归类预裁定。

温馨提示:归类建议和图片仅供参考,具有法律效力的类依据应以相关法律、法规以及海关总署的正式文件为准。